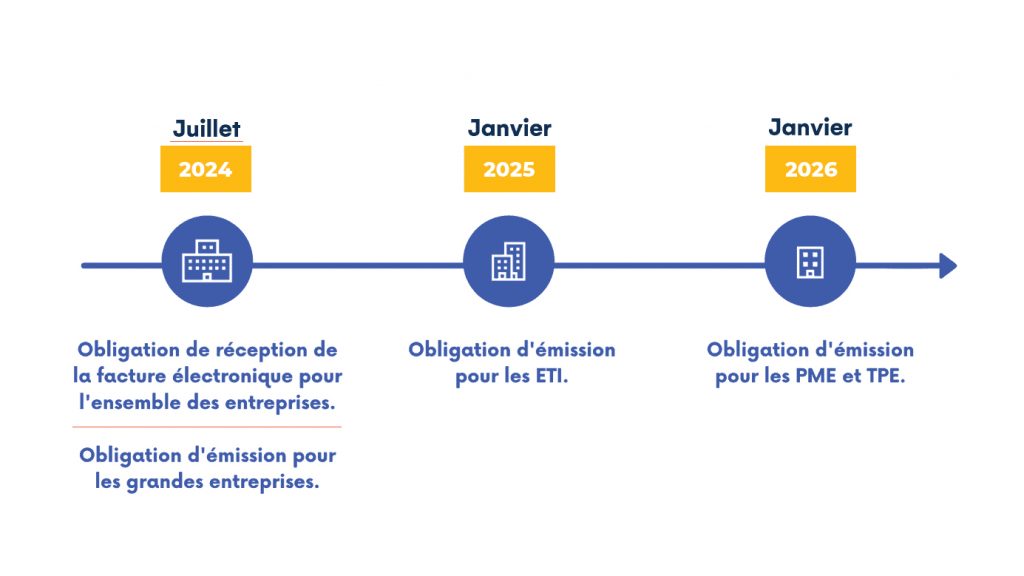

Facture électronique obligatoire : un calendrier de déploiement progressif entre 2024 et 2026

Les entreprises sont sur la voie de la dématérialisation. La réforme principale est celle de l’obligation des factures électroniques à partir de 2024.

Depuis la loi de finances 2020, l’administration fiscale apporte des précisions sur sa mise en œuvre, notamment pour ceux qui souhaitent anticiper.

Les modalités d’adoption à horizon 2024 se précisent progressivement :

Qu’est-ce-que c’est ?

La loi de finances 2020 a instauré la mise en œuvre progressive de l’obligation de la facture électronique entre assujettis (E-Invoicing) et l’obligation de transmission à l’administration fiscale de données de facturation (E-Reporting).

En conséquence, les entreprises facturant les particuliers n’auront pas l’obligation de E-Invoicing mais seulement de E-Reporting.

Il a ensuite été convenu de généraliser la facturation électronique et l’obligation de transmission de données supplémentaires.

Les acteurs

- Portail public de facturation : PPF

C’est un portail qui centralisera le flux de factures, qui fera les contrôles règlementaires et qui transmettra les données à l’Administration Fiscale. (ce portail s’apparente à Chorus pro dans le secteur public).

- Les plateformes de dématérialisation partenaires : PDP

C’est une plateforme « certifiée » par l’Etat qui pourra convertir et transmettra les factures et qui sera chargée d’effectuer les contrôles de conformité.

Les PDP seront inscrites dans l’annuaire des destinataires et y actualiseront les données de leurs clients.

Elles peuvent proposer un ensemble de services annexes aux entreprises.

C’est le portail qui gèrera l’annuaire centralisé permettant aux acteurs de déclarer leur plateforme de réception de factures.

Par ailleurs il centralisera le flux de reporting en vue de transmission des éléments de TVA à la DGFIP.

Enfin, il assurera le rôle de plateforme basique de dématérialisation.

- Les opérateurs de dématérialisation : OD

L’OD pourra transmettre les factures au PFP, sans obligation d’être certifié.

NB : L’envoi de factures e, PDF par courriel ne sera plus possible.

Les formats

Pour le moment, un PDF lisible doit être joint avec des données structurées.

Or, afin d’assurer une interopérabilité entre les différents acteurs, à partir du 1er juillet 2024 pour les transactions B2B et B2G, seuls les formats suivants seront acceptés :

- XML UBL

- XML C2I

- Facture X (format hybride, PDF avec un XML en pièce jointe)